2024.05.12

コラム

住宅ローン金利上昇!?今こそ住宅ローンのルールを知ろう!

住宅ローンのルールを知っていますか?

2016年から続いたマイナス金利政策が今年3月に解除されました。

住宅ローンの金利が上がるのでは!?と心配される声をよく聞きます。

現状では大きな影響が出ていないように感じますが、もし金利が上がったら支払い額にどのくらい影響があるのかを住宅ローンのルールとともにご紹介します。

金利が0.1%上がると、月々の支払額はどのくらい上がるのか?

北海道の代表的な地方銀行を想定してご説明します。

まずは金利が上がったら、実際の支払額がどうなるのかをみてみましょう。

| 金利 | 月々の返済 | 差額 |

|---|---|---|

| 0.7% | 80,556円 | – |

| 0.8% (0.1%上昇) |

81,918円 | 1,362円 |

金利が0.1%上がると、月々支払いは約1,400円多くなる!

家計に大きな影響が出るほどではないですね。もしこのくらいの上昇でも返済が厳しくなるようなら、購入プランの見直しをお勧めします。

3,000万円の借入だと金利0.1%上昇につき月々約1,400円増だけど、4,000万円借り入れる場合はどうなるのかな?

借入金額によって、金利による月々の返済額の差額は変わります。金利が0.1%上がると、月々の支払いは100万円につき約45円上がりますので、ご自身の借入希望金額では、金利によってどのくらい差額があるのか確認してみましょう。

金利が0.1%上がると増える1ヶ月の支払い額

借入希望価格(単位万円)÷100×45

例)4,000万円÷100=40 40×45で1,800円

借入金額が4,000万円の場合、金利が0.1%上がると月々の支払い額は1800円上昇する

しかし実際には0.1%上がったからといってすぐに支払額に影響することはありません。住宅ローンの契約内容によって影響が出るタイミングや仕方が違います。

契約内容の違いと金利上昇による影響

住宅ローンの契約内容は大きく分けて2つあります。

- 固定金利

契約から一定期間、金利が変わらない商品。 - 変動金利

半年に1度金利の見直しがされる商品。

固定金利

固定金利とは契約から一定期間、金利を固定する商品です。

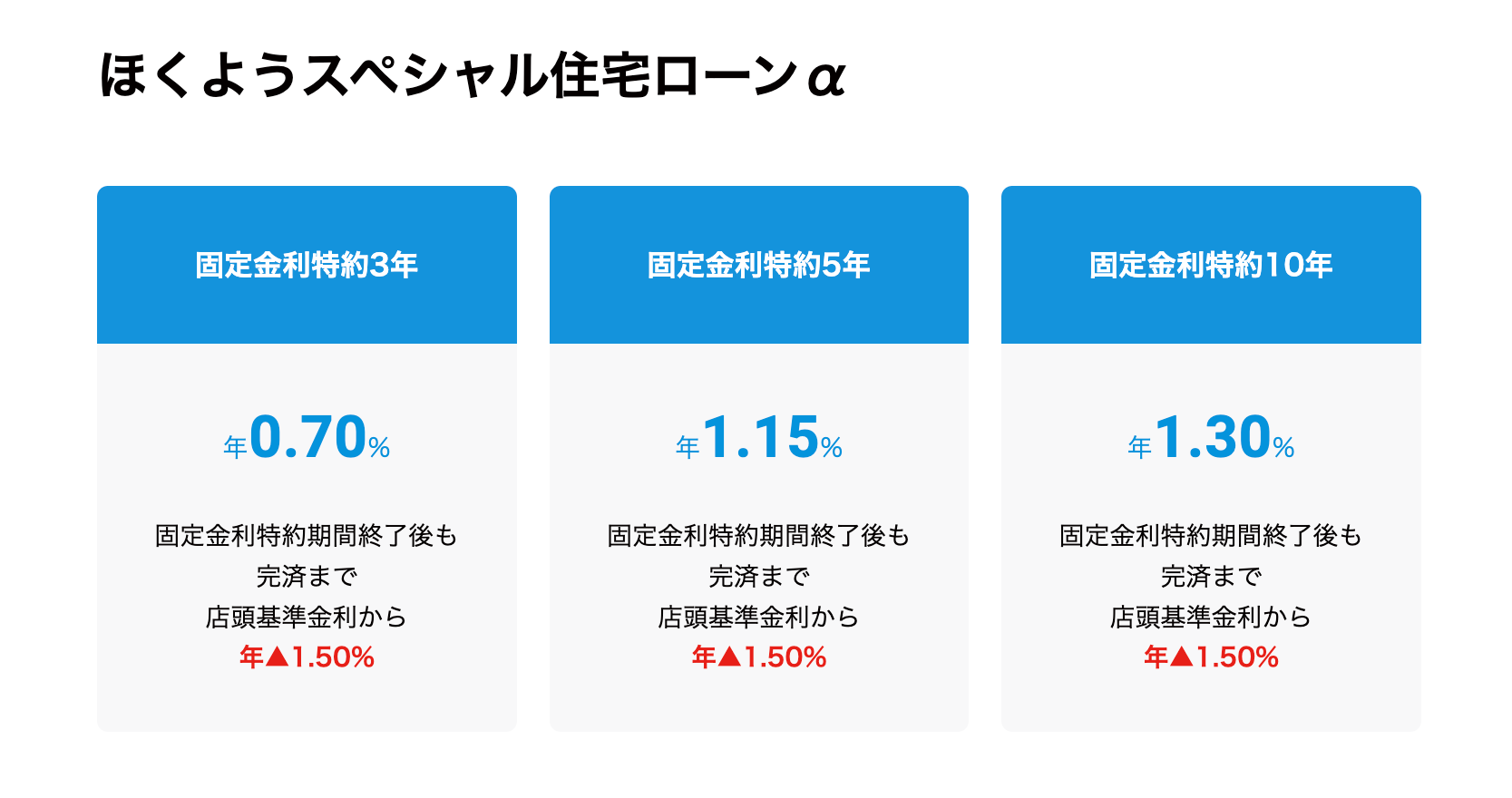

上記説明で0.7%という金利を想定したのはこのパーセンテージが3年固定の金利だからです。(※2024年5月現在)この金利で契約すれば、世の中の金利が5%になっても10%になっても契約から3年間は0.7%の金利で支払額が計算されます。

ちなみに固定期間は3年、5年、10年、全期間と様々な期間がありますが、固定期間が長くなればなるほど金利は高くなります。金利が変わらないという安心が長ければ利用料(金利)が高くなるイメージです。

固定期間は安心なのですが、期間終了後には金利上昇の影響があります。

固定金利の場合の金利上昇による影響

先ほど例に使った0.7%の3年固定を例にしてみます。3年後、もう一度3年固定で契約した場合、実は0.7%の金利ではありません。0.7%というのは、特別な割引がされているキャンペーン金利のようなものなのです。

0.7%の下に固定金利特約期間終了後も完済まで店頭基準金利から-1.5%優遇と表示されています。

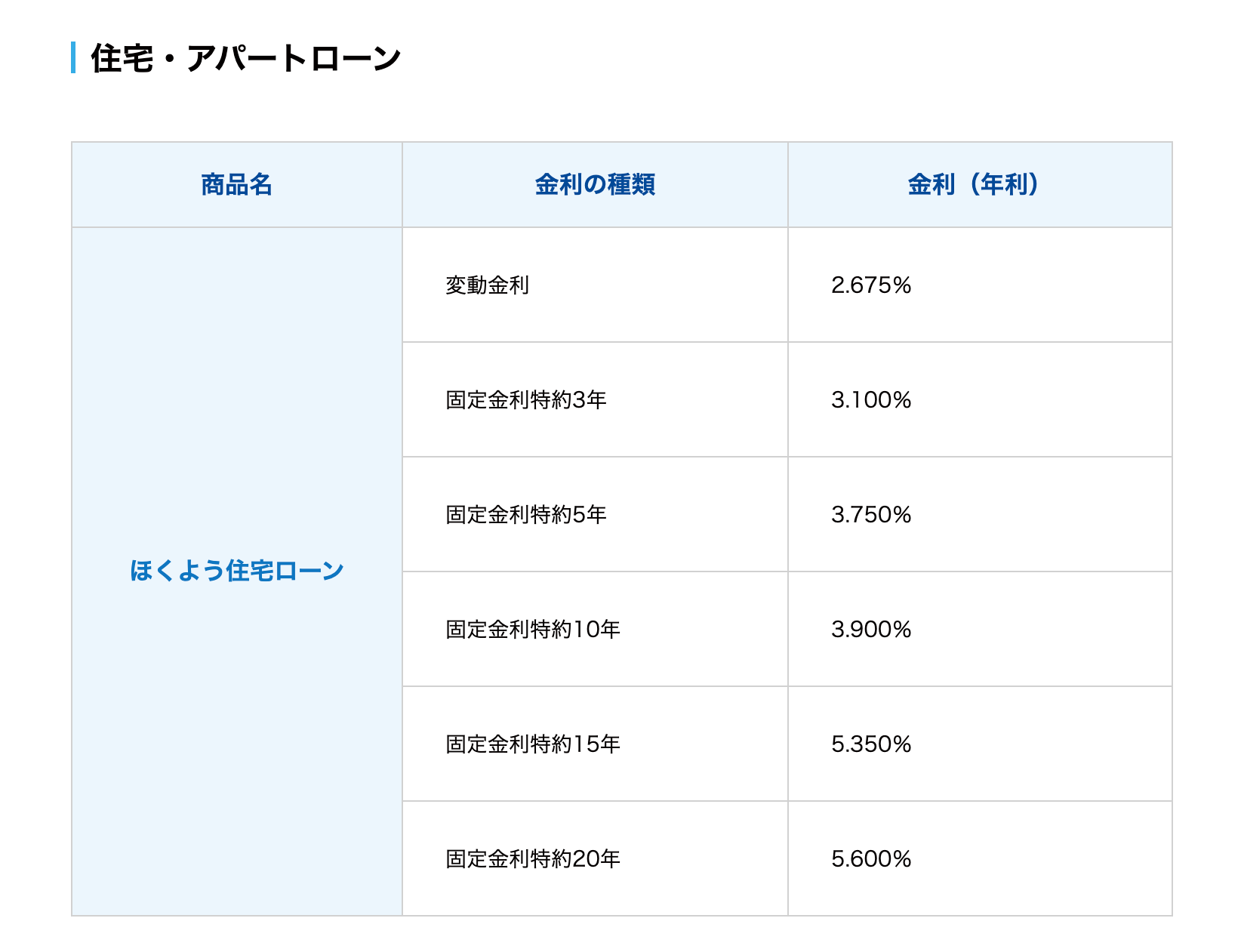

銀行では毎月3年固定の基準金利〇%、5年固定の基準金利〇%のように金利を発表しています。その発表されている金利から-1.5%するよと言っているわけです。それでは現在(2024年4月10日時点)での店頭基準金利を見てみましょう。

3年固定の店頭基準金利は3.1%です。そこから1.5%優遇されるので次に3年固定を組むと1.6%の金利でお金を借りることになります。

例として挙げた

借入条件を期間35年、3,000万円

0.7%・・・80,556円

が3年後1.6%で更新すると月々支払額は92,240円まであがります。もし3年後金利がもっと上昇していると支払額も当然上昇します。

固定金利の場合だと即座に支払額に影響することはありませんが固定金利終了時に世の中の金利がどうなっているかによっては大幅な支払額増加になる可能性があります。

変動金利

変動金利とは、半年に1度金利の見直しがされる商品で、固定金利と比べると見直し期間が短いので金利は流動的になります。

しかし変動金利の場合でも即座に支払額が変わることはありません。5年ルールというものがあるからです。

変動金利の5年ルール

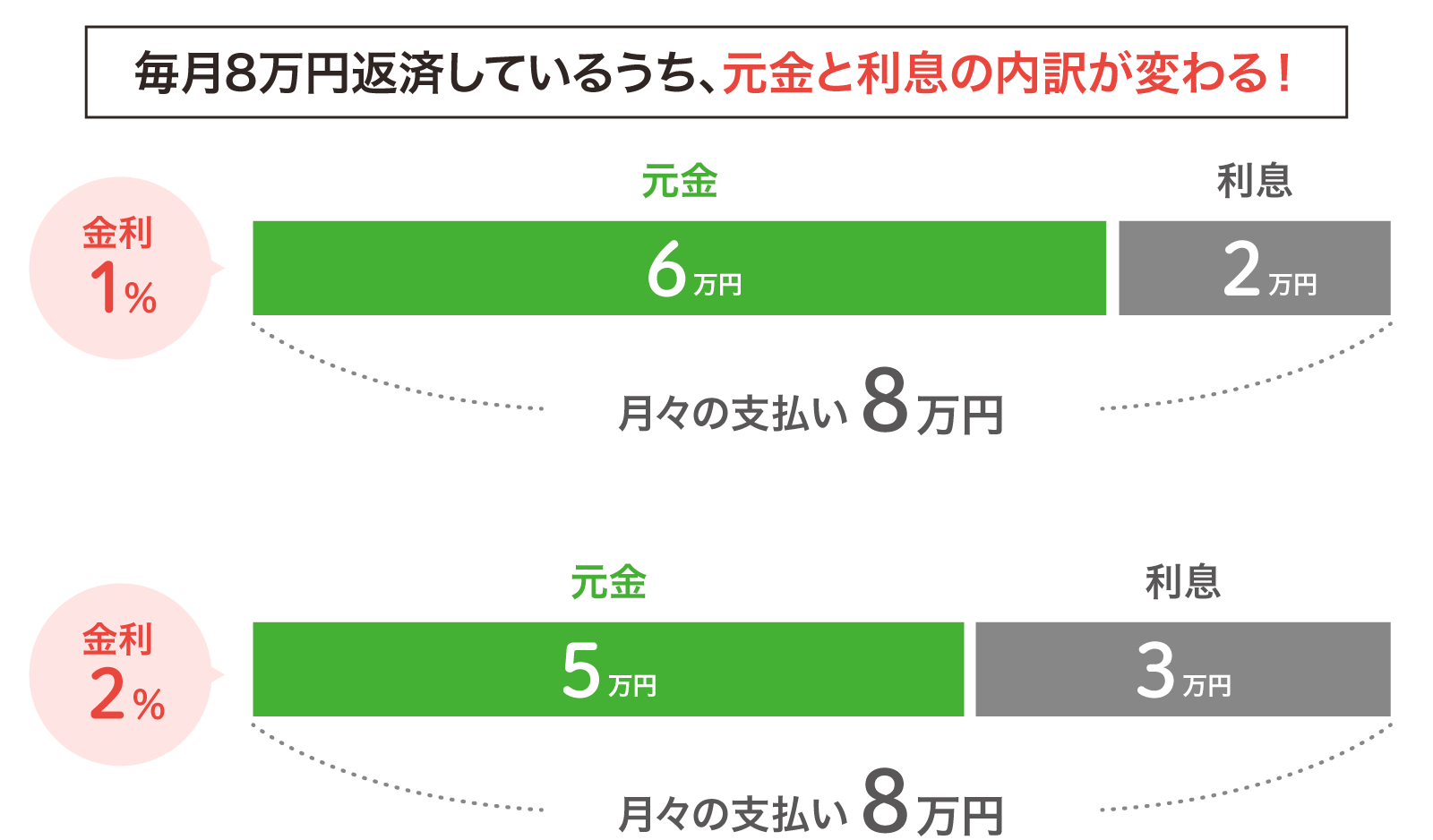

5年ルールとは一度支払額が決まると5年間はそのままの支払額に据え置くルールです。変動金利1%の時に住宅ローンを契約して月々支払額が8万円だった場合、5年間は金利の変動があっても支払額は8万円のままです。

変動金利の場合の金利上昇による影響

金利の影響を受けるのは支払の内訳

金利1%であれば元金に6万円、金利に2万円支払っていたとすると金利2%になると元金に5万円、金利に3万円のように内訳に変わります。

※数字は例えです。

つまり借金の減るスピードが遅くなってしまいます。5年後にはその時の金利と元金によって新たな支払額が決定するということになります。

5年後に決定する支払額が大幅に増額するリスクはあるのか?

5年後にその時の金利と元金によって新たな支払額が決定すると、支払い額が大幅に増えてしまう可能性があります。住宅ローンの返済額が増加し生活が苦しくなることを防ぐために125%ルールというものが存在します。

変動金利の125%ルール

5年後に支払い額が見直しされても、元々の支払い額の125%以下になるように支払い額を調整するルール。

5年後支払額見直しされても元々の額の125%以下になるように支払額を調整します。どんなに金利が上がっても8万円×1.25=10万円が次の支払額の上限となります。

今後の金利はあがりそう?見通しとローン計画

実はマイナス金利政策解除前から店頭基準金利は上昇していました。当初借入のキャンペーン金利は大きく上昇していないので、これから始めて借りる方には影響ないのですが、固定期間がこれから終了する方は、支払額が大きく変わる可能性があります。

銀行の動きをみると、普通預金の金利を上げているところがほとんどですので、ある程度住宅ローン金利も上昇するのではないかと思いますが、大幅に上げすぎて支払が滞ってしまうリスクも考えると単純に上げるわけにはいかないように思います。

ここ数年は借入額の基準も緩くなっており、積極的に融資を行ってきた銀行も多く、金利を上げたくても上げられないというのが銀行の本音ではないかと思います。

ただし日銀の政策が大きく変われば、銀行が金利を上げざるを得ない状況になる可能性もあるため、新規で住宅ローンを組む場合は無理ない計画を、現在住宅ローンを組んでいる方は借り換えや繰り上げ返済などの計画を立てる必要があるかもしれません。

住宅ローンに困ったら?

借り換えや繰り上げ返済が現実的ではない場合、不動産売却も視野に入れる必要があります。以前であれば売却価格がローン残高を下回ってしまうこともありましたが、最近では幸いなことに不動産相場は上昇傾向で、そういった状況はかなり減りました。

住宅売却には時間がかかる可能性があります。また、滞納が発生すると元金の他に遅延損害金まで支払う必要が出てくることもあります。この遅延損害金が結構大きな負担で、仮にローン残高が2,000万円だった場合、一般的には年292万円、ひと月滞納すると約24万円返済額が増えることになります。

そうなる前に早めの相談が肝心です。

住宅ローンのご相談はエリアネットへ

エリアネットは札幌市を中心に江別市はもちろん、千歳市、苫小牧市にも店舗を構え地域密着の不動産会社としてみなさまの不動産に関するお悩みに対応しています。

住みたい地域があるけれど、この地域ではどのくらいの金額で家が買えるのか?自分たちの収入で借りられる住宅ローンはいくらくらいなのか?

住宅ローンの審査にはどのくらいの時間がかかるのか?

など、住宅の購入やローンのお悩みは一度エリアネットへご相談ください。

-

店舗へのお問い合わせ

- 0120-752-555

- 毎週水曜日定休

営業時間 9時〜18時

-

メールでのお問い合わせ

- お問い合わせフォーム

- こちらからご連絡ください

-

無料査定

- 無料査定

- 査定をご希望の方はこちら